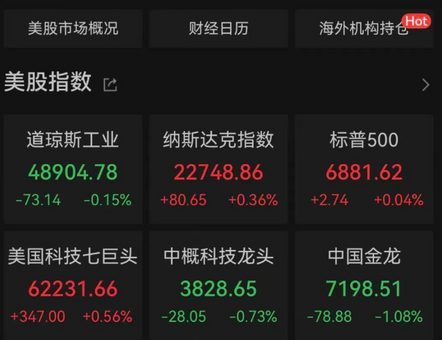

銀行爭攬壓歲錢,個別產品利率高于大額存單

中新網北京2月26日電(記者 謝藝觀)“恭喜發財,紅包拿來……”春節期間,親朋好友慷慨相贈下,孩子手中的壓歲錢成為一筆不小的款項。

面對“人生第一筆財富”,各大銀行也推出相關金融產品,對接孩子的壓歲錢管理需求。

瞄準壓歲錢,銀行推出專屬產品

為爭攬壓歲錢,中新網記者注意到,一些地方銀行專門推出存款產品,并在利率、起存門檻上作出差異化安排。部分產品利率較同期限普通定期存款有所上浮,個別產品利率甚至高于大額存單。

如,北京銀行推出的“小京壓歲寶”特色存款產品,1年期、2年期、3年期存款利率均高于該行同期普通定期存款利率;北京農商銀行的“陽光寶貝卡”專屬儲蓄產品,2年期存款年利率高于該行20萬元起購的同期限大額存單利率。

不僅是提高利率,一些產品還設置較低起存門檻。

廣西北部灣銀行的“夢想儲蓄1號”,華夏銀行“陽光成長計劃”旗下的“月成長龍安3年”等,最低起存金額僅為50元。

相較一些地方銀行卷存款利率,大型商業銀行在產品結構上更為多元。如,招商銀行手機App開設相關專區,圍繞壓歲錢提供了包括賬戶管理、存款、黃金、保險、專屬卡等在內的組合服務。

專家:銀行加快從“搶存款”向“搶客戶”轉變

當銀行紛紛瞄準孩子的壓歲錢,招聯首席經濟學家董希淼接受中新網采訪時表示,看似是在爭奪一筆節日零花錢,實則是銀行加快從單純的“搶存款”向“搶客戶”的理念和行為雙重轉變。

他指出,從直接原因看,壓歲錢一般具有金額集中、留存周期長等特點,是較為理想的低成本存款來源,所以銀行扎堆推出兒童專屬金融產品,來吸引孩子存壓歲錢。

從長期視角看,以壓歲錢理財為切入點,銀行或可在早期階段建立品牌認知和用戶粘性,當這些孩子長大成人,面臨教育貸款、購車購房、投資理財等需求時,往往更傾向于選擇自己人生中第一家銀行。同時,吸引孩子壓歲錢也將獲得對孩子家長的更多營銷機會。

起存門檻低、存款利率相對較高,表面上看銀行讓利不少。

不過,董希淼認為,相較于在市場上爭奪高凈值客戶所需付出的營銷費用和其他成本,通過相對“高息”和特色服務吸引一個兒童客戶及其家庭的成本其實并不高。銀行相當于用少量的利息支出,換取長期、穩定的家庭金融服務入口。

而且,多數銀行壓歲錢專屬存款產品雖然利率上浮,但往往會設置金額上限或期限要求,這就可以有效控制整體付息成本。

但董希淼也提醒,面對各類兒童專屬金融產品,家長需要做好把關和選擇,注意產品性質與風險,明確區分是存款、理財還是保險等產品。(完)

經濟新聞精選:

2026年03月05日 12:50:04

2026年03月05日 12:50:04 2026年03月04日 21:07:41

2026年03月04日 21:07:41 2026年03月04日 13:28:40

2026年03月04日 13:28:40 2026年03月04日 10:15:41

2026年03月04日 10:15:41 2026年03月04日 09:34:33

2026年03月04日 09:34:33 2026年03月04日 07:21:24

2026年03月04日 07:21:24 2026年03月04日 05:08:32

2026年03月04日 05:08:32 2026年03月03日 10:27:51

2026年03月03日 10:27:51 2026年03月03日 09:50:02

2026年03月03日 09:50:02 2026年03月03日 08:35:39

2026年03月03日 08:35:39

京公網安備 11010202009201號

京公網安備 11010202009201號